Articole filtrate dupa data: Martie 2021

O treime dintre părinți consideră că învățământul tradițional pregătește insuficient copiii pentru viață.

Studiu Reveal Marketing Research în parteneriat cu Kidprenor despre percepția părinților români cu privire la educația copiilor

- 44% dintre părinți consideră că antreprenoriatul ar fi un domeniu de interes pentru copiii lor.

- O treime dintre părinți sunt de părere că învățământul tradițional pregătește în mică și în foarte mică măsură un copil pentru viață.

- 8 din 10 părinți declară că un copil ar trebui să își aleagă singur domeniile de interes pentru el.

Context

Având în vedere situația în care se află sistemul de educație românesc, de la bugetele mici alocate de-a lungul anilor, până la ratele crescute ale abandonului școlar, toate acestea amplificate de contextul pandemiei, este firesc să ne întrebăm cum gestionează părinții dezvoltarea copiilor lor. Reveal Marketing Research a realizat un studiu în parteneriat cu Kidprenor despre percepția părinților români cu privire la educație. Rezultatele se pot vedea in poza articolului de sus!

O treime dintre români consideră că învățământul tradițional pregătește în mică și în foarte mică măsură un copil pentru viață. De aceea, mulți părinți ar fi dispuși să plătească chiar și până la 500 lei pentru dezvoltarea copiilor.

Rugați să evalueze învățământul tradițional, o treime dintre români consideră că acesta pregătește în mică și în foarte mică măsură un copil pentru viață, în timp ce 37% declară contrariul. Astfel, majoritatea părinților (76%) declară că ar fi dispusă să plătească pentru activități aliniate intereselor copiilor. Cei mai mulți dintre respondenți (31%) ar aloca între 300-500 lei pe lună pentru a le oferi copiilor posibilitatea de a studia în domeniile lor preferate. În plus, 20% dintre părinți sunt și mai generoși, declarând că ar investi chiar și peste 1000 lei.

8 din 10 părinți sunt de părere că un copil ar trebui să își aleagă singur domeniile de interes pentru el.

Potrivit studiului, românii se arată foarte preocupați de dezvoltarea copiilor lor și îi încurajează să își urmeze pasiunile. Astfel, 8 din 10 părinți sunt de părere că un copil ar trebui să își aleagă singur domeniile de interes pentru el. Se observă, totuși, o diferență intre segmentele analizate. Familiile cu venituri mai ridicate și cu un nivel de educație mai înalt sunt mult mai deschise în a le oferi copiilor libertatea de a alege un domeniu de interes (85%), comparativ cu familiile cu venituri mai scăzute (67%).

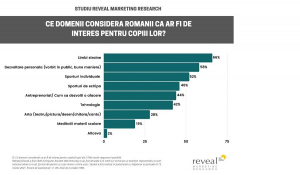

Limbile străine, vorbitul în public și sporturile sunt principalele activități pe care părinții le consideră atractive pentru copiii lor.

Întrebați ce domenii consideră că ar fi atractive pentru copiii lor, respondenții menționează în cea mai mare măsură limbile străine (66%). Apoi, mai mult de jumătate dintre părinți (58%) menționează activitățile de dezvoltare personală. Abilitățile de vorbit în public sau învățarea bunelor maniere sunt cunoștinte apreciate pozitiv de către părinți.

Alte activități selectate de către respondenți sunt: sporturile individuale (52%), sporturile de echipă (46%), cursurile de antreprenoriat (44%) și activitățile din domeniul IT (42%) (codare, web design, grafică pe calculator, robotică). Comparativ cu restul activităților, datele arată un interes mai scăzut pentru artă (teatru, pictură, desen, canto, cunoașterea unui instrument muzical) – doar 28% dintre părinți consideră că aceste activități ar fi interesante pentru copiii lor. Se observă, așadar, tendința românilor spre domenii care fie au un impact pozitiv asupra sănătății copiilor, fie spre domenii care sunt percepute în societate drept cariere pragmatice sau stabile. Deși mulți dintre copii pot fi interesați de activități artistice, părinții tind să nu pună preț pe acestea.

Despre Reveal Marketing Research

Reveal Marketing Research este o companie de cercetare de piață full-service, specializată în marketing research, studii sociologice, customer insight, business strategy, market development. Cu o expertiză în peste 20 de industrii, Reveal Marketing Research crede că cercetarea de piață reprezintă baza deciziilor corecte și a poziționării brandurilor. Soluțiile calitative și cantitative ajută de peste 12 ani companii din România și Europa.

***

Metoda folosită a fost CAWI (Computer Assisted Web Interview) și au fost derulate 412 interviuri online pe un eșantion reprezentativ la nivel național urban și rural, format din părinți cu copii minori, online users. Studiul a fost realizat în parteneriat cu Kidprenor în perioada 9-15 martie 2021. Eroare de eșantionare +/- 3%. Nivel de încredere 95%.

Violeta Niculae, Exact Business Solutions: "Orice marketer bun este un visător calculat"

Relevanța funcțiunii de marketing ține de cunoașterea mediului extern, de cunoașterea consumatorului, a trendurilor. Aici cercetarea de piață poate veni cu părțile de realitate necesare stabilirii obiectivelor și direcțiilor strategice, ajutând la construirea cadrului și privirii deopotrivă realiste, deopotrivă în căutare de oportunități. Discuția cu Violeta Niculae ne pune în față provocări și posibile soluții ale oamenilor de marketing.

Aveți o experienţa de peste 15 ani în strategie şi dezvoltare organizaţională, marketing şi inovare, în companii multinaţionale din diverse domenii precum agribusiness, FMCG, printing şi publishing. În perioada 2014-2020 ați ocupat funcţia de director strategie şi inovare în cadrul companiei KWS Seminţe, anterior acestei funcţii fiind membru în boardul companiei GoodMills România (fosta Titan S.A.) şi director de marketing al acesteia. În prezent sunteți Director Executiv al companiei Exact Business Solutions, companie locală de top de cercetare de piață.

Indiferent de piața pe care ați funcționat, care ați considerat a fi top 3 priorități, ca om de marketing?

Indiferent de piața în care activează, top trei priorități pentru un om de marketing sunt, din punctul meu de vedere, următoarele:

1. Analizarea și utilizarea datelor cât mai actuale din piață; tehnologia avansează într-un ritm alert, preferințele și comportamentele consumatorilor se schimbă rapid, de aceea este obligatoriu să facem o minimă cercetare de piață înainte de a lua orice decizie de marketing.

2, Viziunea strategică: un marketer bun trebuie să aibă acea viziune care să îi permită integrarea strategiei de marketing în strategia generală a companiei, să gândească obiectivele de marketing SMART, în concordanță cu evoluția companiei pe termen lung.

3, Relevanța experienței consumatorului: indiferent că vorbim de B2C, B2B, D2C, orice marketer trebuie să schițeze acel Customer Journey care îl va ajută să asigure o experiență a consumatorului cât mai relevantă.

Creativitatea omului de marketing trebuie să fie “strunită” fie de insight-urile obținute din cercetarea de piață, fie de trendurile în continuă schimbare, fie de limitele bugetare

Care ar fi un top trei provocări ale funcțiunii de marketing, indiferent de piață, din experiența de agenție?

Un top al celor trei provocări ale funcțiunii de marketing în zilele noastre ar fi:

1. Relevanța: funcția de marketing este provocată să-și demonstreze permanent relevanța și mai ales rolul strategic în companie; din nefericire, pentru multe companii marketingul reprezintă strict materiale promoționale și/sau social media. Datoria marketerului este să demonstreze, cu credibilitate, complexitatea funcțiunii de marketing în cadrul oricărei companii, iar cercetarea de piață este vitală în acest sens;

2. Responsabilitatea: cea mai importantă provocare a funcțiunii de marketing este folosirea eficientă a bugetului pe care îl are la dispoziție și urmărirea permanentă a rezultatelor: ROI, cota de piață, notorietate de brand etc;

3. Creativitatea: din punctul meu de vedere, un marketer bun este un visător calculat, aceasta în contextul în care este foarte bine să fie creativ, să aibă o gândire inovatoare, însă creativitatea lui trebuie să fie "strunită" fie de insight-urile obținute din cercetarea de piață, fie de trendurile în continuă schimbare, fie de limitele bugetare. Mai mult decât atât, trebuie să lupte cu presiunea de a fi creativ, ceea ce din start poate fi o contradicție în termeni.

Unde vedeți rolul agenției de reasearch în pregătirea și fundamentarea procesului de planificare strategică a companiei față de client?

Orice companie care vinde un produs sau un serviciu clienților are nevoie de un plan strategic de marketing, care trebuie susținut de o cercetare solidă astfel încât să își atingă obiectivele de marketing, respectiv de business.

Prin urmare, rolul agenției de cercetare a pieței este unul vital în dezvoltarea strategiei de marketing, furnizând informații despre cerințele publicului țintă, trenduri, comportamentul de cumpărare și consum, experiența consumatorului, dar și a mișcărilor strategice ale competiției. Compania are, astfel, o înțelegere mai profundă a pieței, poate extrage cele mai eficiente metode de a se adresa consumatorilor, dar și noi oportunități pe piață.

În realitatea pandemiei COVID-19, rolul cercetării de piață a crescut, aducând un element de certitudine de care companiile au nevoie în luarea deciziilor, în aceste vremuri pline de amenințări și neprevăzut

Cum s-a schimbat peisajul research-ului după Covid19? Ce studii se fac mai mult? La ce studii s-a renunțat sau au scăzut în importanță?

Confruntați cu realitățile pandemiei COVID-19, și noi, cei care lucrăm în cercetarea de piață simțim aceeași incertitudine ca toți ceilalți. Și totuși, simțim și că rolul nostru a crescut în importanță pentru că orice companie își dorește să ia decizii bazate pe dovezi, nu pe presupuneri, iar vremurile pe care le trăim sunt pline de incertitudini.

Prin urmare, pentru noi a devenit și mai important să identificăm cerințele în schimbare ale pieței, consumatorilor, trendurilor, și, prin aceasta, să ne asigurăm că organizațiile pentru care lucrăm răspund și se adaptează cât mai eficient acestei crize. De altfel, și criza economică pe care am traversat-o în trecut ne-a arătat că modul în care brandurile reacționează și comunică are o influență majoră asupra supraviețuirii lor, dar mai ales este important și cât de repede își revine afacerea odată ce criza a trecut. În aceste condiții de incertitudine, feedback-ul rapid al consumatorilor este esențial. Din fericire, colectarea și raportarea online a datelor înseamnă că „distanțarea fizică" nu ne împiedică să generăm informațiile de care partenerii noștri au nevoie; vestea bună este că instrumentele pe care le avem astăzi la dispoziție, activate de tehnologie, permit feedback mai rapid decât oricând.

În ceea ce privește diversele studii pe care le efectuăm, nu am sesizat neapărat o scădere în importanță a unora, cât o reevaluare, ajustare, modificare precum și un "fine tuning" al perspectivei de cercetare.

Credeți că potențialul research-ului este suficient valorificat? Cum ar putea fi valorificat mai bine?

Din păcate potențialul cercetării de piață nu este suficient valorificat; fie că, pe de o parte, există încă organizații care nu sunt convinse de rolul strategic vital al unui studiu de cercetare în conturarea unei strategii robuste de marketing, fie că, pe de altă parte, nu de puține ori, insight-urile din cercetarea de piață nu sunt integrate (corect) în planificarea de marketing.

Cum poate ajuta research-ul clarificarea sau redefinirea obiectivelor de marketing, de comunicare sau de publicitate?

Orice companie își cunoaște piața în care activează, nevoile și cerințele clienților lor, caracteristicile, avantajele și beneficiile produselor sau serviciilor pe care le oferă. Cu toate acestea, o cercetare de piață corect orientată poate clarifica obiectivele de marketing, de multe ori chiar le poate redefini sau reorienta și aceasta pentru că, în multe instanțe, suntem atât de atașați de produsul, brandul sau compania noastră încât devenim subiectivi și riscăm să pierdem oportunități, să adresăm greșit o nevoie sau să orientăm greșit o campanie de comunicare.

Aveți exemple pe care le puteți împărtăși din agenție în care obiectivele de marketing s-au schimbat dramatic după research?

Cu siguranță există și astfel de cazuri, eu mă voi opri, însă, asupra exemplului unei companii din domeniul FMCG care avea ca obiectiv relansarea și rebranding-ul unei categorii în zona premium, cu aceleași produse în portfoliu, pe baza unei campanii de promovare emoționale. Însă, în urma studiilor aprofundate de piață pe care le-am efectuat împreună, insight-urile au arătat că doar rebranding-ul, o schimbare reușită de ambalaj și o comunicare excepțională nu se traduc neapărat într-o disponibilitate a consumatorului de a plăti un preț premium, fără o funcționalitate nouă, concretă a produselor în cauză. Ca urmare a acestei schimbări de perspectivă, compania-client a decis să relanseze și să continue rebranding-ul categoriei, adăugând, însă, noi funcționalități produselor. Rezultatul a fost o creștere semnificativă a cotei de piață în categoria respectivă.

Nu ratați o discuție dedicată stabilirii obiectivelor, un pas crucial în procesul de planificare strategică, cu Violeta Niculae, care ne va aduce insight-uri și exemple legate de rolul și importanța integrării cercetării de piață în strategia de marketing și digital strategy guru Dave Chaffey, expert recunoscut în strategia digitală, autorul celor mai robuste cărți de specialitate, cu contribuții importante în profesionalizarea a mii de manageri și specialiști de marketing din întreaga lume.

Rezervați-vă un loc la "Objectives Setting as a process", aici!

Silvian Cențiu, Retina: „Formarea continuă în marketingul modern este la fel de importantă ca hrana de zi cu zi.”

Continuăm seria CEO Marketer cu un interviu acordat de Silvian Cențiu, Managing Partner Retina, agenția B2B a anului 2020 în Statele Unite ale Americii. Despre linia extrem de fină spre inexistentă dintre marketing și tehnologie, dar și despre diferențele dintre piețele din Vest și piața din România, vă propunem să citiți mai multe în articolul care urmează. Și, pentru că am avut șansa discuției cu un lider român, format profesional în Statele Unite ale Americii, nu puteam să nu răspundem și provocării exercițiului de viziune antreprenorială – marketingul României.

Silvian Cențiu este CEO al Retina, companie care oferă soluţii de automatizare a campaniilor de marketing (marketing automation).

A plecat din România în 1988 și a lucrat pentru companii prestigioasedin SUA precum IBM, Oracle sau Sony, a studiat la Stanford, unde a făcut un master în educaţie. Tot în America a fondat compania Transiris (actuala Retina) reușind să atragă drept prim mare client Cisco. A făcut valuri de PR în presa locală drept românul care lucrat pentru strategia de imagine Statelor Unite în lume, alături de o mare echipă de conaționali.

Care sunt top provocări de marketing la nivel operațional?

În momentul acesta, comunicarea în general și marketingul în special în lume trec printr-o profundă transformare, asemănătoare în magnitudine și anvergura cu industrializarea manufacturii de acum mai bine de un secol.

Atunci în manufactură, cât și acum în comunicare, o mare parte a economiei era transformată prin automatizare. În manufactură, automatizarea s-a materializat prin introducerea liniei de asamblare, în special în industria automobilistică. În comunicare acum, automatizarea se materializează nu doar prin faptul că folosim mici computere ca telefoane, ci și prin controlul pe care îl exercită computere puternice când decid cine primește ce informație, ofertă și mesaj.

Această transformare prezintă atât provocări la nivel operațional cât și oportunități majore pentru noi, precum și pentru majoritatea profesioniștilor din marketing ce doresc sa creeze avantaje competitive pentru companiile lor.

Aceste provocări includ în primul rând combinarea creativului cu tehnologia, care în multe cazuri se amestecă foarte greu, ca apa cu uleiul. Rezultatul constă în mesaje care tot necesită să fie interesante, relevante, și creative, dar sunt adaptate la canalele digitale, fracționate pentru trackingși integrate cu elemente vizuale complexe.

Pentru a putea face față acestor noi cerințe, avem nevoie să dezvoltăm profesioniști cu capabilități atât creative cât și tehnice, o necesitate aproape fără precedent, care creează provocări atât pentru instituțiile de învățământ, cât și pentru companiile care își dezvoltă capitalul uman.

Accentul excesiv pe teorie neaplicată, și de multe ori ruptă de realitate, nu poate genera rezultate gnoseologice sustenabile.

Care au fost avantajele background-ului de marketing și tehnologie în dezvoltarea business-ului? Dar dezavantajele?

Eu personal am fost nevoit sa abordez în mod antreprenorial multe proiecte, chiar când lucram în companii Fortune 500, ca de exemplu Oracle, Cisco, IBM, HPE, Sony, Aetna, etc. În Silicon Valley, unde mi-am început si dezvoltat cariera, antreprenoriatul este o a doua natură.

La facultatea de inginerie din cadrul Universității Stanford, unde am urmat studiile de masterat, cam jumătate din absolvenți își pornesc propria afacere dupa ce își iau diploma, și istoric au creat companii cum sunt Google, Oracle, HP, Nike, Cisco, Nvidia, Netflix, Expedia, Schwabetc

Acest tip de antreprenoriat avansat, vine la pachet cu un marketing specific, bazat pe inovație, pragmatism, și acel fenomen numit disruption. Acest marketing antreprenorial a fost un avantaj major pentru mine în America de Nord și Europa de Vest de care a beneficiat și compania mea.

Același marketing antreprenorial a devenit, însă, un dezavantaj când am intenționat sa aplic aceleași principii pe piața din Romania, pe care am găsit-o nepregătita pentru o asemenea abordare. În mod amuzant unii potențiali clienți au văzut aceste metode ca fiind științifico-fantastice. Chiar și angajați de-ai noștri care au ales să descrie în lucrări de doctorat metodele aplicate de noi au primit feedback-ul că lucrările lor sunt nerealiste cu toate că le aplicau zi de zi.

Cât de importantă este formarea continuă pentru specialiștii în marketing?

Formarea continuă în marketingul modern este la fel de importantă ca hrana de zi cu zi. Tehnologiile avansează extrem de rapid și trag după ele modul de comunicare și canalele aferente, cu implicații majore asupra modelelor de business.

Chiar dacă într-un micro-cosmos business-urile pot continua să funcționeze fără nevoia de schimbare, această inerție rezultă în lipsa de competitivitate pe plan extern și vulnerabilitatea la intrarea pe piață a jucătorilor din afară.

Din păcate, formarea specialiștilor de marketing în Romania este necesară începând cu cadrele didactice. Dacă profesorii nu își continuă formarea ei înșiși, nu au cum să determine o schimbare la nivelul forței de muncă ce iese de pe băncile facultăților.

În lipsa formării profesorilor, studenții de marketing găsesc progresul când urmează facultăți în străinătate, și am putea spera ca aceștia, împreună cu companiile care lucrează internațional, cum de exemplu este și Retina, să contribuie la accelerarea formarii specialiștilor de marketing din România.

Pentru a putea progresa învățatul înotului ai nevoie să intri în apa. Ca să înveți într-adevăr să mergi pe bicicleta ai nevoie să te urci pe ea. Este la fel și în marketing, ca în multe alte domenii.

Care sunt principalele diferențe între sistemul educațional de pe plan local versus cel internațional?

Principalele diferențe sunt conținutul, modul de abordare, și până la urmă, tot sistemul. Sunt mici progrese și în sistemul educațional din România – de exemplu eu predau la ASE un curs de Marketing Automation, cu ajutorul unui număr de specialiști din compania noastră.

Am constatat că atunci când sunt expuși la un mediu sănătos și conținut didactic util, studenții sunt interesați. La cursul meu de anul trecut, curs facultativ, vreo 20 de studenți si-au făcut temele în fiecare săptămână, cu un efort de 15-25 de ore pe săptămână, cu toate că erau opționale. La sfârșitul cursului, au plecat nu doar cu deprinderi formate, dar cu plăcerea de a studia și a-și avansa cunoștințele.

Accentul excesiv pe teorie neaplicată, și de multe ori ruptă de realitate, nu poate genera rezultate gnoseologice sustenabile. În matematică, de exemplu, ai rezultate sustenabile chiar dacă predai la tablă pe termen lung. Însă în alte domenii, cum ar fi înotul, mersul pe bicicletă, sau cântatul la pian, dacă predai la tablă nu poți face progrese după prima sau a doua lecție.

Pentru a putea progresa învățatul înotului ai nevoie să intri în apa. Ca să înveți într-adevăr să mergi pe bicicleta ai nevoie să te urci pe ea. Este la fel și în marketing, ca în multe alte domenii. Pentru a învăța din facultate marketing, ai nevoie sa îl practici, și anume folosind canalele de comunicare utilizate în societate: televiziunea, radio, print pentru tradițional; și web, social media, email, SMS pentru digital.

Cât de fină este limita dintre marketing și tehnologie în prezent și cum crezi că va fi in viitor?

După cum am mai spus, în acest moment nu mai vedem limita între marketing și tehnologie, nici în pregătirea comunicării și nici în efectuarea comunicării propriu zisă. Aceste sunt întrepătrunse și chiar adaptate una la alta. Fiecare evoluează pentru a se adapta la cerințele celeilalte.

În privința viitorului, vedem deja fenomene noi, în special legate de apariția inteligentei artificiale în marketing și în special a asistenților digitali. Acum, căutam produse și servicii pe Google, și ne străduim ca brandurile pe care le promovam sa apară pe prima pagina în cât mai multe căutări.

În viitor, asistenții digitali nu vor returna o pagina întreagă, ci vor da un singur răspuns la fiecare cerere de recomandare. În această situație, ca specialiști de marketing, vom avea nevoie sa asigurăm că brandul nostru va fi acel răspuns, poate nu la toate întrebările, dar cel puțin la cele importante nouă.

Din fericire în acest domeniu, avem deja specialiști la companii care acționează internațional, cum sunt companiile UIPath, Druid sau Mondly, care au dezvoltat produse remarcabile, cu succes global. Dacă vom reuși să extindem aceste succese de nișă, ne vom putea pune amprenta pe plan internațional.

Avem nevoie de mult mai mult curaj de a schimba, efort de a ne schimba, și o grămadă de noroc ca să o nimerim cu schimbarea.

Dacă România ar fi un IMM și ai fi directorul de marketing care ar fi principalele direcții strategice pe care le-ai implementa?

Aș începe prin a clarifica faptul că marketingul și publicitatea nu sunt același lucru. Publicitatea este parte din marketing, dar nu singura parte. In acest fel, aș reduce obsesia de imagine pe care mulți o au în detrimentul progresului și a folosi dialogul pentru a identifica zonele care necesita remedii urgente.

Dacă e să facem o paralelă la nivel strategic cu corporațiile, tara are nevoie de o dezvoltare în paralel a produselor și a cunoștințelor, a ceea ce livram pe piață și a capitalului uman. Aici este un pic o jonglerie pentru că cele două se condiționează una pe alta. Însă avem destul de mult de remediat și avem nevoie să acționăm urgent.

Abia după ce am rezolvat capabilitățile, manifestate prin produsele si serviciile pe care le livrăm, m-aș ocupa de imagine. Nici succesiunea asta nu e lipsită de probleme, deoarece în lipsa imaginii ne pleacă unii din cei mai talentați tineri, înainte ca noi să îi putem integra în strategie.

Sunt convins că facem progrese, dar acestea sunt într-un ritm greoi și, deoarece competiția noastră nu stă pe loc, decalajul se cam mărește. Avem nevoie de mult mai mult curaj de a schimba, efort de a ne schimba, și o grămadă de noroc ca să o nimerim cu schimbarea.

Studiu Starcom România: Cum a evoluat comportamentul consumatorilor români în 2020 în raport cu mediul digital și tehnologia

- Starcom România lansează Tech Trends 2021, un nou studiu care analizează comportamentul consumatorilor români în raport cu mediul digital și tehnologia;

- Conform studiului, 7 din 10 utilizatori de internet din mediul urban sunt interesați de tehnologie, în timp ce persoanele de peste 45 de ani au început să fie mai “digital-friendly”;

- Totodată, podcasturile devin din ce în ce mai populare, în timp ce aplicații noi precum Clubhouse rămân încă nefamiliare consumatorilor, 67% dintre utilizatorii iOS declarând că nu au auzit de ea.

București, 25 februarie 2021 – Conform studiului Tech Trends 2021 realizat de Starcom România, mediul digital a avut o utilitate semnificativă anul trecut, ajutând consumatorii români să mențină un sentiment de normalitate în viața lor. Toate categoriile de vârstă au fost prezente în mediul digital în 2020, iar aproximativ 70% dintre consumatorii români s-au declarat interesați de tehnologie. Noul studiu face parte din HumaGraphExperience, o serie de infografice lunare realizate de Starcom România, bazate pe studii cantitative.

„Deși ne așteptam ca mediul digital să joace un rol important în viețile noastre, am observat că românii de toate vârstele au încercat să se adapteze acestui nou context și să caute în digital ceea ce le-a lipsit cel mai mult din viața pre-pandemică: întâlniri cu prietenii, comunicare, cumpărături, divertisment, chiar și prin participarea la evenimente culturale, dezvoltare personală și profesională. Practic, o mare parte din viața lor s-a mutat în online. În ceea ce priveste partea de tehnologie, deși cei mai multi români se declară interesați de acest subiect, doar jumătate dintre aceștia o folosesc. În acest moment, pentru cei mai mulți dintre ei, tehnologia înseamnă smart home appliances, 5G, smart wearables, lucruri pe care le înțeleg și au început să le utilizeze. Față de tehnologiile mai avansate precum AI, AR, VR sau roboți sunt încă reticenți”, a explicat Andreea Zanfir, Consumer Strategist, Starcom România.

Mediul digital a răspuns la nevoile tuturor categoriilor de vârstă

Deloc surprinzător, tinerii folosesc mediul digital în cea mai mare măsură. Diferențele cele mai mari dintre comportamentul tinerilor (18-24 ani) și media pe toate categoriile de vârstă au fost înregistrate la activități precum participarea la cursuri online (55% vs. o medie de 28%), ascultatul muzicii online (61% vs. o medie de 44%) și participarea la conferințe online (51% vs. 36%).

Totodată, persoanele cu vârsta între 35 și 44 de ani au folosit mediul digital preponderent ca sursă de informații și pentru participarea la evenimente culturale, în timp ce persoanele de peste 45 de ani au început în 2020 să fie mai “digital-friendly”, mai ales pentru a face plăți online, căuta informații și accesa platforme online.

Top platforme de social media

Facebook continuă să domine peisajul social media și rămâne platforma cu cea mai mare popularitate în România, urmată de WhatsApp și YouTube. În 2020, femeile au accesat cu preponderență Facebook Messenger, Instagram și Pinterest, în timp ce bărbații au avut o afinitate mai mare față de Twitter, Viber și Tinder.

Tipurile de platforme online accesate în 2020

Aplicațiile de e-commerce au fost preferate de utilizatorii români în ultimele 12 luni, urmate la o diferență semnificativă de aplicații bancare, jocuri și rețele sociale. Tinerii (18-24 ani) au accesat aplicații de jocuri, filme, editare foto, precum și de e-learning. Persoanele cu vârsta cuprinsă între 25 și 34 ani au accesat aplicații de muzică, servicii de transport privat, videoconferință și nutriție, iar segmentele de vârstă mai mature au început să utilizeze aplicații bancare, sociale și de e-mail mai mult decât în alți ani.

Joc și joacă

Puzzle-ul și jocurile de strategie se află în topul preferințelor utilizatorilor de internet, din mediul urban. Puzzle-ul este jucat într-o măsură mai mare de către oameni maturi (peste 55 de ani), iar jocurile de strategie sunt jucate de generațiile mai tinere (18-34 ani). De altfel, acestea din urmă sunt jucătorii cei mai înfocați și cei care dedică cel mai mult timp jocurilor de tip multi-player, shooter și jocuri de role-playing. Persoanele cu vârsta între 35 și 44 de ani preferă jocurile de aventură și luptă.

Podcasturile anului

Studiul arată că podcasturile au început să fie din ce în ce mai populare. Aproximativ 6 din 10 utilizatori de internet din mediul urban ascultă podcasturi pentru divertisment și relaxare, în timp ce aproximativ 40% apelează la acestea în scopuri educaționale și informative (mai ales persoanele peste 55 de ani). Generațiile mai tinere (18-34 ani) preferă podcasturile inspiraționale, povești reale din viața de zi cu zi a oamenilor, în timp ce persoanele cu vârsta cuprinsă între 45-54 ani ascultă sau urmăresc, într-o măsură mai mare decât media urbană, podcasturile despre tehnologie.

Zoom, platforma principală de videoconferință

Principalele platforme de videoconferință utilizate anul trecut au fost Zoom, Skype și Meet (Google). Zoom a fost folosit în mai mare măsură de către bărbați (71%), persoane cu vârsta cuprinsă între 25-34 ani (75%), persoane cu studii superioare (75%) și de cei cu un venit lunar de peste 5.000 lei (76%), în timp ce Skype a fost accesat cu precădere de către bărbați (51%) și de persoanele de peste 55 de ani (53%). Nu în ultimul rând, Meet (Google) a fost popular în rândul tinerilor cu vârsta cuprinsă între 18-24 ani (53%). Într-o măsură mai mică, au fost folosite și platformele Teams (28%) și Webex (10%).

YouTube, în topul preferințelor privind platformele de muzică

YouTube rămâne platforma de muzică preferată a românilor de peste 55 de ani (92%), dar și a persoanelor cu venituri mai mici (93%). La o diferență considerabilă, urmează Spotify, folosit în mai mare măsură față de media urbană de către cei cu vârsta cuprinsă între 18-24 ani și de persoanele cu venituri mari. Prin contrast, Apple Music (12%), SoundCloud (10%) și Deezer (7%) sunt mai puțin folosite de utilizatorii de Internet, din mediul urban.

Interesul pentru tehnologie

Interesul pentru tehnologie în rândul utilizatorilor de internet din mediul urban este destul de mare: 67% s-au declarat interesați, iar 40% încearcă să rămână la curent și să se informeze cu privire la cele mai recente tehnologii. Aparatele de uz casnic inteligente sunt cele mai populare tehnologii în rândul utilizatorilor de internet din mediul urban, în special in randul persoanelor cu venituri mari (44%) și al celor cu vârsta între 25-34 de ani (41%), care intenționează să le folosească și pe viitor. Acestea sunt urmate de tehnologia 5G, preferată mai ales de bărbați și persoanele cu studii superioare, iar energia verde este de interes pentru categoria de vârstă 35-44 ani, dar și de cei cu venituri mari.

Tehnologii mai avansate precum: VR, AR, AI, roboți au nevoie de timp pentru a crește, pentru a fi înțelese și acceptate. In acest moment, deși sunt destul de cunoscute, procentul de utilizare este scăzut (sub 10%).

***

Metodologia

Studiul Tech Trends a fost realizat de agenția de media Starcom pe un eșantion de 809 persoane, de sex feminin și sex masculin, de peste 18 ani, din mediul urban, utilizatori de internet.

Despre HumaGraphExperience

HumaGraphExperience este o serie de infografice lunare, bazate pe studii cantitative, care analizează caracteristicile unor grupuri țintă, în raport cu anumite categorii de produse (dulciuri, bere sau consumul de produse de lux), la o anumită ocazie (Paște, Crăciun, Black Friday) sau un nou fenomen de comunicare (de exemplu, marketing influencer, adoptarea tehnologiei).

Despre Starcom

Agenția Starcom este parte din cea mai mare rețea de media din lume, Starcom Worldwide. Înființată în 2000, Starcom este prima agenție de media din România premiată la Cannes, dar și alte festivaluri, precum Eurobest, Ad’Or, Golden Drum, Effie și Webstock. Cu o experință de aproape două decenii în industria românească de comunicare, Starcom pune la dispoziția clienților săi specializări diverse, precum Consumer Understanding, Inovație, Digital, Planning, Buying sau Proiecte Speciale.

Studiu ISTT și iSense Solutions - Cum a fost afectată viața profesională și personală a femeilor în timpul pandemiei: 44% dintre femei consideră că relațiile profesionale au fost mai dificile

Institutul pentru Studiul și Tratamentul Traumei împreună cu agenția de cercetare de piață iSense Solutions continuă publicarea datelor studiului despre efectele psihologice ale pandemiei resimțite de români (februarie 2021). Din concluziile cercetării reiese faptul că, în multe dintre aspecte, femeile au resimțit mai puternic pandemia, efectele acesteia afectând modul de desfășurare al vieții lor profesonale și personale, într-o măsură mai mare decât cea a bărbaților.

Care au fost principalele efecte ale pandemiei asupra vieții profesionale a femeilor din mediul urban?

Femeile din mediul urban au resimțit mai puternic pandemia și efectele acesteia, cu atât mai mult cu cât au fost expuse, dintr-o dată, mai multor situații de gestionat și au fost nevoite să îndeplinească mai multe roluri în același timp:

27% dintre femeile din mediul urban au declarat că au lucrat de acasă în timpul pandemiei, tot timpul sau aproape tot timpul (vs doar 15% dintre bărbați), în timp ce 23% au lucrat și de acasă, și de la birou/locul de muncă;

44% consideră viața profesională mai dificilă decât înainte de pandemie (vs. 30% bărbați);

42% dintre femei au declarat că volumul de muncă a fost mai dificil de gestionat în timpul pandemiei decât înainte (vs. 32% dintre bărbați);

42% dintre femei consideră că planul de dezvoltare a carierei a fost mai greu de urmat (vs. 30% bărbați);

Pe de alta parte, aproximativ 67% dintre femei consideră că relațiile cu colegii și cu șeful direct au rămas la fel și în timpul pandemiei (vs.70% dintre bărbați).

Ce dificultăți au întâmpinat femeile din mediul urban în timpul pandemiei în plan personal?

46% dintre ele declară că au simțit mai acut oboseala, iar 43% au resimțit momente dese de iritabilitate (vs.doar 27% dintre bărbați);

Aproape jumătate dintre femeile din mediul urban (48%) au declarat că s-au simțit neliniștite (au experimentat stări de anxietate) în timpul pandemiei (vs. 25% dintre bărbați), și 40% dintre ele au experimentat dificultăți legate de somn;

Relațiile cu familia au fost mai dificil de gestionat în timpul pandemiei de către 24% dintre femeile din mediul urban (vs. doar 10% dintre bărbați);

Peste jumătate dintre i femeile din mediul urban au suferit o deteriorare a rutinei legată de mișcare: 58% (vs 48% dintre bărbați).

Toate aceste date reprezintă încă un semnal de alarmă în ceea ce privește posibilitatea ca femeile să fie o categorie vulnerabilă, privind dezvoltarea anumitor afecțiuni sau probleme de sănătate mentală, în strânsă legătură cu pandemia. Conform Organizației Mondiale a Sănătații (OMS), depresia, anxietatea, suferința psihică, violența sexuală, violența în familie și consumul de droguri afectează femeile într-o măsură mai mare decât bărbații din diferite țări și în diferite contexte, la nivel global. De asemenea, tulburările depresive reprezintă aproape 41.9% din dizabilitățile cauzate de tulburările neuropsihiatrice în rândul femeilor, comparativ cu 29.3% în rândul bărbaților.

Sănătatea psihică a femeilor reprezintă unul dintre cei mai importanți factori de păstrare și recuperare ai sănătății unei populații, tocmai prin contribuția lor la dezvoltarea tuturor ariilor semnificative pentru evoluția unei societăți cum sunt educația și sănătatea, dar și prin prezența lor numeroasă în instituții. Schimbările pe care le-a adus pandemia în 2020 a crescut vulnerabilitatea lor la dezvoltarea unor simptome de anxietate și depresie care pot duce la instalarea unor disfuncții sau tulburări psihice pe termen lung în absența unor factori, programe, strategii de protecție.

Invităm întreaga societate civilă să se implice în stimularea sănătății fizice și psihice a femeilor, folosind ceea ce studiul nostru, alături de alte studii din literatura de specialitate, a demonstrat: receptivitatea și disponibilitatea femeilor pentru învățare, dezvoltare, remodelare și transformare. Acestea sunt aspecte cheie în dezvoltarea rezilienței și progresului în toate ariile personale și sociale., afirmă Diana Vasile, presedinta Institutului pentru Studiul si Tratamentul Traumei.

Cum au reușit femeile să-și mențină starea de bine și echilibrul în această perioadă dificilă pe care au traversat-o?

38% dintre femei declară că au învățat lucruri noi în pandemie (să gătească, să folosească mai bine tehnologia, perfecționări prin participarea la diferite cursuri, vs. 34% dintre bărbați)

61% dintre femei (dar și un procent ridicat dintre bărbați, 58%) au apreciat mai mult viața și ceea ce au în prezent;

34% dintre femei și-au descoperit forța personală ca ajutor pentru depășirea obstacolelor (vs. 28% dintre bărbați);

49% dintre femei au citit mai mult în timpul pandemiei (vs. 37% dintre bărbați);

32% dintre femei consideră că o relație apropiată, bună cu altcineva le-a fost de ajutor pentru a-și păstra echilibrul în timpul pandemiei (vs. 24% dintre bărbați), precum și încrederea în propriile capacități de a se descurca cu situația (36% femei, 38% bărbați).

Datele prezentate mai sus fac parte din studiul omnibus săptămânal realizat de iSense Solutions, reprezentativ pentru persoanele din mediul urban cu vârsta între 18 și 65 de ani, utilizatori de internet, având 500 de interviuri online, grad de eroare +/- 4.38%, la un nivel de încredere de 95%. Datele au fost culese în luna februarie 2021.

Andreea Petrișor, Managing Director foodpanda România: „Succesul depinde în primul rând de experiența pe care o oferim fiecărui client.”

Cum s-a adaptat, în contextul pandemiei, strategia de marketing a unui brand din zona de food delivery și cât de importantă este inovația atât pentru dezvoltarea brandului, cât și pentru relația cu consumatorii? Andreea Petrișor, Managing Director foodpanda România, ne vorbește despre schimbările din piața de food ordering și delivery, rolul marketingului în activitatea companiei și importanța inovației în Customer Experience.

Care sunt cele mai mari provocări, în contextul pandemiei, pentru un brand care activează în zona comerțului rapid, în special cea a facilitării achiziției și distribuției de mâncare?

Piața de food ordering și delivery este interdependentă de industriile partenere, prin urmare orice impact asupra acestora îl resimțim și noi în activitatea noastră. Odată cu debutul pandemiei, toate business-urile au fost practic forțate să opereze în scenarii dominate de incertitudine, în special industria HoReCa, afectată în mod direct de măsurile luate împotriva COVID-19. Așa cum era de așteptat, toate aceste măsuri impuse de autorități au dus la o creștere a interesului restaurantelor pentru zona de delivery, fiind singura metodă prin care au putut să-și continue activitatea în această perioadă. Pentru a-i ajuta să depășească toate aceste dificultăți, foodpanda a venit în sprijinul restaurantelor prin grăbirea procesului de listare pe platformă, prin consiliere activă în ceea ce privește adaptarea operațională la noul context și nu în ultimul rând printr-o serie de campanii interne de marketing menite să stimuleze vânzările și să le genereze business. În mod evident, afacerile care aveau în modelul lor de business și componenta de online au fost mai bine pregătite pentru ce a urmat, iar celelalte au trebuit să se adapteze din mers.

De departe, cea mai mare provocare a fost incertitudinea cu care s-au confruntat partenerii noștri, într-un context în care era imposibil de previzionat evoluția lucrurilor. Însă, am reușit să ne adaptăm rapid și să venim cu soluții eficiente.

În 2020, pe lângă dezvoltarea parteneriatelor locale pentru livrarea de mâncare, ne-am diversificat categoriile de comercianți în urma extinderii serviciilor de livrare în domeniul comerțului rapid. Drept rezultat, numărul partenerilor listați pe platformă a crescut cu 250% în ultimul an, de la 2000 de restaurante la finalul anului 2019, la aproape 7000 de restaurante și magazine în prezent. Tot anul trecut, am accelerat extinderea operațiunilor în 21 de orașe noi, în prezent serviciile foodpanda fiind disponibile în 38 de orașe din România. Pe fondul acestei extinderi accentuate la nivel local, numărul comenzilor pe platformă a crescut cu peste 100%, iar pentru a asigura infrastructura necesară acestei creșteri, ne-am extins flota cu peste 3000 de livratori, pregătiți să livreze un volum ridicat de comenzi în deplină siguranță.

În continuare, monitorizăm situația foarte atent, comunicăm în permanență cu livratorii și comercianții parteneri pentru a ne asigura că sunt respectate toate măsurile de protecție împotriva COVID-19 și nu lăsăm garda jos în niciun moment.

Cum arată principalele schimbări de priorități în abordarea și strategia de marketing a brandului foodpanda în România?

Unul dintre efectele directe ale pandemiei a fost faptul că aceasta a făcut ca lucrurile să se întâmple mult mai repede decât era previzionat, funcționând pentru noi ca un accelerator pentru dezvoltare. În contextul acesta am revizuit strategia pe termen mediu și lung, care bineînțeles că a adus o serie de schimbări la nivelul priorităților. Astfel, ne-am concentrat pe dezvoltarea noilor verticale de business din segmentul de comerț rapid. Ne dorim să creștem gradul de awareness, mizând pe faptul că utilizatorii foodpanda pot comanda cu livrare rapidă produse de necesitate imediată, alimentare sau non-alimentare, nu numai preparatele culinare preferate de la restaurantele partenere atunci când le este foame. Totodată, pe termen mediu și lung vizăm expansiunea operațiunilor în toată zona urbană din România. Numai până la finalul acestui an ne propunem să fim prezenți în 70 de orașe din țară, inclusiv în orașele mai mici, unde vedem un apetit extraordinar pentru serviciile noastre.

În prezent, gradul de penetrare a pieței este de aproximativ 15-17%, de departe de a-și atinge potențialul maxim, prin urmare focusul va rămâne în continuare pe recrutare, pe educarea consumatorilor, dar și pe dezvoltarea de noi verticale de business pentru a le oferi utilizatorilor o gamă cât mai variată de servicii și implicit pentru a-i determina să le descopere și să le folosească zi de zi.

Care este rolul departamentul de marketing în misiunea companiei pentru îndeplinirea promisiunilor de brand?

Marketingul este o componentă esențială în activitatea companiei. Prin resursele sale și analizele pe care le are dispoziție, derivate din interacțiunea cu clienții foodpanda, ajută la anticiparea tendințelor de consum și a nevoilor utilizatorilor. Toate acestea reprezintă un sprijin și un punct de pornire pentru toate celelalte departamente în a avea o imagine clară și de ansamblu asupra pieței și să ia cele mai potrivite și eficiente decizii de business.

Ce pondere are digitalul în campaniile de marketing și comunicare?

Digitalul are un rol esențial în campaniile de marketing și comunicare, mai ales în procesele de atragere de noi clienți pe platformă, iar ponderea sa este tot mai mare în cadrul activității foodpanda. Scopul nostru este să oferim cel mai bun conținut și cea mai bună ofertă personalizată în cel mai potrivit moment pentru utilizator. Prin urmare, lucrăm constant la optimizarea rezultatelor pentru a-i oferi acestuia o experiență facilă și intuitivă. În prezent, datele noastre arată că, în medie, 85% din comenzile realizate pe platformă la nivel național anul trecut au fost generate de aplicația mobilă.

Care sunt cele mai importante schimbări tehnologice în procesul de lucru?

Tehnologia ne ajută în primul rând să creăm o experiență cât mai personalizată pentru utilizator, în funcție de preferințele și interesele acestuia. În acest sens, echipele tehnice ale foodpanda lucrează deja la algoritmi care vor sugera pe viitor locații relevante sau mâncăruri complementare în funcție de gusturile sau comportamentele alimentare ale utilizatorilor noștri.

Cum depășiți provocările din zona de Customer Experience?

Orice minut în plus contează pentru un client flămând care așteaptă să-i fie livrată comanda, iar cea mai mică întârziere poate escalada rapid într-o experiență nesatisfăcătoare pentru el. Aceste situații reprezintă unele dintre cele mai mari provocări cu care ne confruntăm în activitatea noastră. Lucrăm constant la optimizarea calității serviciilor noastre de livrare, o direcție strategică pentru noi. Pe lângă acest lucru, am lansat un program automatizat în care clienții primesc un voucher în momentul în care comanda ajunge cu o mică întârziere față de timpul de livrare estimat în platformă sau în cazul în care aceasta a fost anulată din diferite motive, un bonus oferit utilizatorilor noștri.

Echipa noastră de Customer Experience este într-o continuă creștere pentru a putea fi alături de clienți în cel mai scurt timp și pentru a veni cu soluții la problemele pe care aceștia le întâmpină. De asemenea, solicităm feedback după fiecare comandă astfel încât să fim la curent cu părerile și recomandările clienților noștri pentru a aduce îmbunătățiri experienței lor de comandă dacă este cazul.

Utilizatorii au la dispoziție și o platformă de Help Center, unde își pot soluționa rapid și oricând problemele legate de anumite comenzi. Totodată, optimizăm constant procesele de customer service astfel încât să îmbunătățim experiența clienților atunci când interacționează cu echipa noastră din contact center.

Ce fel de inovaţii fac diferenţa pentru o platformă de food delivery?

Inovația face parte din ADN-ul foodpanda și acest lucru ne permite în primul rând să venim constant cu soluții noi pentru utilizatorii noștri și să fim întotdeauna cu un pas înaintea așteptărilor lor în ceea ce privește oferta noastră de servicii. În acest sens, la începutul acestui an am lansat pandamart, un supermarket exclusiv online din care livrăm clienților produsele solicitate în maximum 30 de minute. De altfel, toată categoria de Shops / Magazine prezentă pe platformă reprezintă o inovație, oferind utilizatorilor o paletă diversă de retaileri care acoperă orice tip de solicitare în zona comerțului rapid, de la florării, farmacii sau crame, la comercianți pe nișa produselor de casă și grădină.

Lucrăm în prezent la o nouă strategie în ceea ce privește opțiunea de pick-up a comenzilor din segmentul de restaurante, prin care vom oferi discounturi clienților care folosesc acest serviciu. Suntem convinși că motivându-i să aleagă serviciul de pick-up vom genera mai multe comenzi și implicit venituri mai mari pentru restaurantele partenere, care trec printr-o perioadă dificilă în contextul restricțiilor impuse de pandemie.

Inovația este esențială și în comunicarea cu utilizatorii și un exemplu ar fi programul foodpanda de loializare conceput astfel încât să includă componenta de gamificare pentru a crește gradul de interactivitate și de a sparge monotonia programelor clasice de fidelizare. Prin acest program, clienții loiali vor primi insigne și vor putea participa la tot felul de provocări interesante în aplicație pe baza cărora vor putea beneficia de diferite discount-uri, recompense sau avantaje comerciale.

Ce reprezintă pandamart din punctul de vedere al inovației în piața de food delivery?

pandamart reprezintă în primul rând un concept deschizător de drumuri pe piața din România. foodpanda este prima platformă din România care a deschis aceste „dark-stores”, supermarketuri cu ofertă disponibilă exclusiv digital, o rețea de magazine din care utilizatorii au posibilitatea să primească acasă într-un timp foarte scurt produsele de care au nevoie. Produsele disponibile prin pandamart vin în completarea ofertei marilor lanțuri comerciale listate pe platformă și se concentrează pe cumpărăturile de primă necesitate care pot fi livrate în maximum o jumătate de oră. Primele două locații pandamart funcționează deja în București și Cluj-Napoca, iar în 2021 avem în plan expansiunea rețelei pandamart și în alte orașe din țară precum: Oradea, Târgu Mureș, Pitești, Ploiești sau Iași.

Utilizatorii foodpanda pot accesa oferta pandamart din secțiunea Shops / Magazine a platformei, având la dispoziție aprox. 1500 de produse pentru comandă, săptămânal fiind adăugate noi produse în stoc. Așa cum am precizat, principalul avantaj pentru clienți al comenzilor din pandamart este timpul ultra-rapid de livrare, lucru posibil prin operarea stocurilor în regim propriu, dar și cu ajutorul flotei noastre de livratori bine dezvoltată.

Ne bucurăm că am putut implementa acest serviciu, România fiind a doua țară din Europa și a 24-a la nivel mondial în care grupul Delivery Hero, din care face parte și foodpanda, lansează noul concept pandamart.

Care sunt elementele de care depinde activitatea companiei și succesul acesteia? Dar rezultatele pe care le urmăriți în 2021?

Succesul depinde în primul rând de experiența pe care o oferim fiecărui client și care determină pe viitor o recurență în folosirea serviciilor noastre. Un utilizator mulțumit va fi un utilizator care va folosi mai departe platforma foodpanda atunci când vrea să își comande ceva de mâncare sau are nevoie de anumite produse cu livrare acasă într-un timp scurt și care va recomanda și persoanelor din jurul său serviciile noastre. În toată activitatea noastră, ne asumăm standarde de excelență pentru fiecare touch point, pentru a oferi o experiență eficientă și satisfăcătoare, indiferent de serviciul oferit. Astfel, în ecosistemul livrator-comerciant-client fiecare componentă joacă un rol esențial în activitatea companiei.

În 2021, ne propunem să venim în continuare în sprijinul industriilor de HoReCa și de retail, două industrii încă afectate de restricțiile impuse de pandemie, prin dezvoltarea de noi parteneriate, dar și în sprijinul utilizatorilor, pentru a fi la îndemâna atunci când au nevoie să comande un preparat culinar sau un produs. Considerăm că tendința de a comanda online va continua să crească. De aceea, prin extinderea noastră accelerată la nivel național ne propunem să ajungem la cât mai mulți oameni și, totodată, să susținem cât mai multe business-uri locale, fie că vorbim de restaurante sau de magazine, să depășească această perioadă dificilă și să își poată continua activitatea în parametri cât mai apropiați de normal.

Un alt obiectiv pentru acest an este consolidarea poziției în zona de retail pe piața autohtonă. Ne propunem să devenim prima opțiune a clienților pentru majoritatea produselor de care au nevoie zilnic, nu numai în momentul în care vor să-și comande rapid un fel de mâncare. În acest sens, vom continua să dezvoltăm parteneriate cu tot mai mulți comercianți, atât parte a unor lanțuri comerciale mari, cât și magazine de proximitate cu prezență locală, pentru a oferi o experiență diversă de cumpărături cu livrare rapidă la domiciliu.

Comportamentul de consum al românilor în luna femeii

2 din 3 români declară că promoțiile de Ziua Femeii îmbunătățesc imaginea brandurilor. Studiu Reveal Marketing Research despre comportamentul de consum al românilor în luna femeii

- Aproape 4 din 10 români (39%) ar alege mai degrabă brandurile care au promoții cu ocazia zilei de 8 martie.

- 2 din 3 români declară că promoțiile de Ziua Femeii îmbunătățesc imaginea brandurilor.

- De Ziua Internațională a Femeii, florile sunt cadoul cel mai potrivit, spun 85% dintre români, iar suma alocată de majoritatea domnilor este de până în 50 de lei.

Studiul Reveal Marketing Research arată cum este influențat comportamentul de consum al românilor în luna martie, care sunt categoriile de produse preferate în această perioadă și cum arată bugetul pe aceste cheltuieli.

Brandurile care comunică oferte cu ocazia Zilei Internaționale a Femeii sunt mai apreciate de români

Aproape 4 din 10 români (39%) sunt influențați în decizia de cumpărare de brandurile care au promoții cu ocazia Zilei Femeii. Ei declară că aceste promoții i-ar determina să achiziționeze mai degrabă produsul sau serviciul respectiv. La polul opus, 54% dintre oameni nu sunt influențați de oferte de 8 martie și declară că ar cumpăra oricum produsul/serviciul respectiv.

Așa cum arată un alt studiu recent Reveal Marketing Research, chiar dacă decizia de cumpărare a consumatorilor nu este în totalitate influențată de promoții sau campanii cu ocazia sărbătorilor, acestea au impact pozitiv, totuși, asupra brandurilor. Inclusiv în acest caz, 2 din 3 români declară că promoțiile sau campaniile de Ziua Femeii îmbunătățesc imaginea brandurilor. 29% dintre oameni consideră, însă, că aceste campanii nu au un efect asupra imaginii, iar un procent de doar 5% consideră că reclamele de 8 martie au un impact negativ asupra brandului.

Când vine vorba despre Ziua Femeii, bugetul românilor pe cadouri rămâne neschimbat, chiar și în contextul pandemiei

Studiul a urmărit, de asemenea, impactul pandemiei asupra bugetului românilor în ceea ce privește cheltuielile de 8 martie. Astfel, 30% dintre aceștia spun că acum cheltuie mai puțin decât au făcut-o în alți ani. Totuși, pentru majoritatea românilor (62%), cheltuielile cu ocazia Zilei Femeii au rămas la fel, chiar și în contextul actual. Un procent de doar 8% afirmă că în 2021 au alocat mai mulți bani pentru cadourile făcute cu aceasta ocazie.

De 8 martie, florile sunt cadoul cel mai potrivit (85% dintre români), iar suma alocată de majoritatea domnilor este de până în 50 de lei.

De Ziua Internațională a Femeii, florile sunt cadoul considerat cel mai potrivit, spun 85% dintre români, iar peste jumătate dintre ei (52%) declară că, în medie, cheltuie, mai puțin de 50 lei pe acestea. Românii nu se arată foarte generoși când vine vorba de a cumpăra flori, astfel că doar 7% dintre ei spun că alocă chiar și peste 100 lei. În general, buchetele de flori sunt cele mai populare, preferate de 49% dintre români, iar plantele în ghiveci de către 30%.

Deși în contextul COVID-19, comenzile online au explodat pentru majoritatea produselor, florile nu se numără printre acestea. Aproape toți românii (99%) preferă să cumpere fizic din florării sau ateliere. Ca locuri specifice de achiziție, pe lângă florăriile obișnuite menționate de 70%, alte variante accesate de români pentru a cumpără flori celor dragi sunt supermarketurile/hipermarketurile (35%) și piețele (31%). În general, mai mult de jumătate dintre români (53%) cumpără flori doar cu ocazia sărbătorilor sau evenimentelor importante.

Alte cadouri apreciate de români de 8 martie sunt accesoriile și bijuteriile (70%), urmate de cosmetice, parfumuri sau produse de machiaj, evaluate drept cadouri potrivite de către 62% dintre români.

Observăm că 8 martie este un prilej de a oferi cadouri mai degrabă simbolice sau personale. Astfel, produsele de tipul electrocasnicelor (44%), electronicelor (28%) sau băuturilor alcoolice (35%) sunt considerate cele mai nepotrivite spre a fi oferite femeilor dragi din viața românilor.

***

Despre Reveal Marketing Research

Reveal Marketing Research este o companie de cercetare de piață full-service, specializată în marketing research, studii sociologice, customer insight, business strategy, market development. Cu o expertiză în peste 20 de industrii, Reveal Marketing Research crede că cercetarea de piață reprezintă baza deciziilor corecte și a poziționării brandurilor. Soluțiile calitative și cantitative ajută de peste 12 ani companii din România și Europa.

***

Metoda folosită a fost CAWI (Computer Assisted Web Interview) și au fost derulate 1009 interviuri online cu respondenți cu vârsta peste 18 ani, online users, pe un eșantion reprezentativ la nivel național urban și rural în perioada 24-28 februarie 2021. Eroare de eșantionare +/- 3%. Nivel de încredere 95%.

Din provocare vine schimbarea, să sărbătorim feminitatea în întregul ei

Folosesc Ziua Internațională a Femeii ca prilej pentru a celebra feminitatea și pentru a recunoaște eforturile brandurilor de a educa și susține diversitatea, de a promova manifestarea neîngrădită a valorii intrinseci a fiecărei persoane.

Desigur există branduri care, în mod tradițional, au în ADN-ul lor provocarea stereotipurilor de gen, a constructelor sociale legate de ce înseamnă să fii femeie, ce înseamnă frumusețea și care este parcursul provocator al dezvoltării identității de gen. Și-au construit campaniile pe insight-uri valoroase și au dezvoltat campanii iconice, care au devenit virale, mă gândesc la deja cunoscutele (menționez câteva): Alaways#Like A Girl, Nike Woman Brand Manifesto, Dove Real Beauty.

În martie 1965, în plină radicalizare a curentului feminist (normal, de altfel, în contextul unei frustrări de secole a drepturilor femeilor), celebrul creativ George Lois, a tras un semnal de alarmă asupra extremei în care s-ar putea ajunge. Egalitatea nu înseamnă uniformizarea sexelor ci înseamnă acceptarea și valorizarea diferențelor, celebrarea lor. Este de notorietate coperta numărului din martie, de la acea vreme, a revistei Esquire.

În istoria intricată a curentului feminist și a advertisingului există multe alte exemple în care brandurile au luat atitudine și au susținut libertățile femeilor, au rezonat cu femeile în provocările diverselor roluri în care lumea modernă le-a plasat sau au ales să se plaseze (de parteneră, de fiică, de mamă, de profesionistă, de militantă, de membră a comunității). Aleg să nu vorbesc acum despre inițiativele care au susținut stereotipiile și gândirea șablonistică, există multe și în categoria asta.

Am făcut un Top 3 personal și subiectiv, uitându-mă la campanii care s-au bazat pe insighturi legate de credințe constrictive și reprezentări limitative ale feminității.

3. "Shapewear is anti-feminist, right?", Heist, campania abordează faptul că există încă o cantitate uriașă de stigmatizare în jurul purtării hainelor care să modeleze silueta, femeile sunt încă rușinate pentru purtarea lor și pentru că vor să arate și să se simtă bine.

2. #EqualNotLoose, Bumble, aplicația de dating feminin, în campania din 2017, a reușit atât să provoace stereotipiile sexului feminin, cât și să le accepte. Le-a încurajat pe femei și să își ia în propriile mâini parcursul în carieră, și să își urmeze dorința de a fi într-o relație stabilă și împlinitoare și, poate, căsătoria. Să aleagă să fie feminine!

1. „Atlasul frumuseții. Femeile lumii in 500 de portrete” vine din zona artistică, este despre un vis al Mihaelei Noroc de a pleca pe urmele frumuseții, de a ilustra frumusețea feminină în sute de fațete. Este despre un scop personal, cu un „why” puternic în spate, care a construit un fenomen. Proiectul este urmărit de aproape un milion și jumătate de oameni pe rețelele de socializare și e prezent des în media internațională.

Care este topul vostru personal?

Institutul de Marketing lansează Marketing Pass - primul abonament individual de training-uri de marketing

Pentru a sprijini companiile și profesioniștii în marketing să răspundă provocărilor fără precedent din mediul extern, Institutul de Marketing a lansat în luna februarie Marketing Pass - primul abonament anual individual de training-uri de marketing, de care au beneficiat deja primii 20 de participanți. Cursurile incluse în abonament îi ajută pe practicieni să se adapteze mai ușor contextului actual în care digitalizarea s-a accelerat masiv, iar atenția la comportamentului consumatorilor și accentul pus pe experiența clienților fac diferența dintre branduri.

Abonamentul, disponibil în trei opțiuni de pachete de training – CONFIDENCE, POWER, LEAD, se adresează atât celor implicați direct în activități de marketing, de la juniori, freelanceri sau consultanți la profesioniștii cu experiență din corporații, cât și antreprenorilor sau directorilor experimentați din conducerea companiilor care au nevoie să susțină inițiativele și strategiile de integrare sau transformare digitală, customer experience, brand sau product management în această perioadă. Cele trei tipuri de pachete anuale sunt gândite pe niveluri de dificultate diferite. CONFIDENCE, POWER și LEAD cuprind în total 15 cursuri, 6 workshop-uri și 4 întâlniri de tip „Insiders” cu profesioniști în domeniu – de la workshop-uri tehnice precum cele de promovare în social media sau cu instrumente Google, la cursuri de marketing online, planificare si strategie de marketing, de produs, de categorie si de brand. Toate cele trei pachete conțin și traininguri de la Oxford College of Marketing precum “Applied Marketing”, „Digital Optimization”, „The Digital Customer Experience” și „Marketing Innovation”.

“Pentru anul 2021, Pantone Color Institute a ales nu o culoare, ci două, ca fiind definitorii în comunicare: <Ultimate Gray> şi <Illuminating>. Noi, Institutul de Marketing, lansăm în acest an nu doar o variantă de stil de perfecționare, ci trei - Confidence, Power și Lead, într-un abonament anual individual, pentru că se poartă nu doar învățarea continuă, <Continuous Profesisonal Development, CPD>, ci și colaborările <subscription based>, care aduc liniște prin simplificarea procedurilor administrative și continuitate.”- explică Oana Sav, Center Manager. „Dacă în 2019 am oferit primul abonament de tip corporate, Marketing Pass este o continuare firească pe care am lansat-o în cel mai agil mod și de care au beneficiat deja primii participanți de la companiile cu care am testat inițial acest concept” adaugă ea.

„Lectorul, Red Barrington, structurează cursul într-un mod interactiv îmbinând informațiile teoretice cu diverse exerciții practice care stimulează creativitatea și interacțiunea. Astfel, datorită acestor traininguri am reușit să dobândesc noi cunoștințe despre targetarea și dezvoltarea unui website și să conturez profilul publicului țintă. Informațiile asimilate în cele peste 10 ore de curs reprezintă o ocazie minunată de a investi în educația continuă, mai ales atunci când prin natura jobului, trebuie să fiu la curent cu cele mai noi tendințe în digital și ecommerce.”- spune unul dintre primii beneficiari ai abonamentului, care a participat și la un curs susținut de Oxford College of Marketing.

Toți trainerii și tutorii care susțin cursurile din cadrul abonamentelor Marketing Pass au experiență de predare, dar și experiență practică în calitate de profesioniști de marketing sau consultanți renumiți la nivel internațional. În premieră, abonamentul LEAD include un masterclass de strategie digitală susținut de reputatul PR Smith, care prezintă una dintre cele mai folosite și premiate metode de planificare de marketing.

Cu o vastă experiență în FMCG, dar și în marketingul serviciilor Laura Mihăilă s-a alăturat în acest an echipei de traineri practicieni a Institutului de Marketing și susține trainingurile „Customer First Strategies” și „Planificarea campaniilor in practică”. Cristina Toma, cel mai bun practician și specialist în managementul categoriei va împărtăși cursanților cunoștințe valoroase în cursul cu același nume, iar Teodora Șaguna, cu experiență în e-commerce, va sprijini cursanții să aprofundeze tehnici de monitorizare și evaluare a campaniilor sau strategii de ecommerce. Astfel, Institutul de Marketing își îmbogățește paleta de cursuri cu traininguri vitale pentru companiile din FMCG, producători și retaileri.

De asemenea, continuă cu o serie nouă traininguri, adaptate la noul context, practicieni precum Elena Dobre, unul dintre cei mai buni specialiști în performance marketing din România, Andreea Coca - seria de cursuri de customer experience, Mihai Bonca - „Strategic Brand Management”, Andrei Dinulescu - „Product Management”, Camelia Tanase - „Design Value Propositions”, Geanina Ghiculescu - „Marketing Essentials”, precum și poetul, antropologul și publicitarul Florin Dumitrescu care susține cursul „Copywriting Tips”.

Fiecare abonament este disponibil, în pachete flexibile, cu investiții de training anuale minime pentru un participant, de 350 de Euro +TVA, 650 Euro + TVA sau 1150 Euro + TVA.

Mai multe detalii despre Marketing Pass sunt diponibile pe https://institutuldemarketing.ro/marketing-pass-individual/

Raport GPeC E-Commerce România 2020: Cumpărături online de 5,6 miliarde de euro, în creștere cu 30% față de 2019

Potrivit estimărilor ARMO (Asociația Română a Magazinelor Online), sectorul de e-commerce a atins pragul de 5,6 miliarde de euro la finalul anului 2020, cu 30% mai mult decât în 2019 când valoarea comerțului online a fost estimată la aprox. 4,3 miliarde de euro. Creșterea a fost cu aprox. 500 de milioane de euro peste previziunile inițiale, pe fondul pandemiei Covid-19 care a accelerat ritmul cumpărăturilor online, precum și procentul plăților online prin card.

Valoarea de 5,6 miliarde de euro face referire la toate tranzacțiile generate din România atât către comercianții autohtoni, precum și către magazinele online din afara granițelor țării și reprezintă strict segmentul e-tail, adică produsele fizice (tangibile) care au fost cumpărate prin internet. Nu sunt incluse serviciile, plata facturilor la utilități, conținutul digital sau biletele de avion, vacanțele și călătoriile, rezervările hoteliere, biletele la spectacole ori la diferite evenimente (categoriile din urmă cunoscând o contracție considerabilă în 2020, cauzată de restricțiile de circulație și de măsurile de distanțare socială).

“Cu excepția verticalelor afectate de efectele pandemiei precum Horeca sau Travel, sectorul de e-commerce din România a cunoscut o creștere accelerată în 2020, cu 30% mai mult decât în 2019, procentul de creștere fiind semnificativ mai mare decât în 2019 vs. 2018 când acesta s-a situat la aprox. 20-22%. România este printre țările UE cu cel mai mare procent de creștere anual al comerțului online, fapt care arată potențialul semnificativ de dezvoltare a sectorului e-commerce și în viitor, într-o piață care nu a atins încă nivelul de maturitate al altor țări din nordul și vestul Europei”, spune Andrei Radu, CEO & Founder GPeC.

“Pornind de la cifra de 5,6 miliarde de euro ca bilanț al comerțului online românesc în 2020, dacă facem o medie înseamnă că românii au cheltuit pentru cumpărături prin internet peste 15 milioane de euro în fiecare zi a anului trecut, în creștere de la aprox. 12 milioane de euro – media zilnică înregistrată în 2019”, adaugă el.

“Pentru sectorul comerțului electronic, anul 2020 a fost unul ce a marcat o evoluție spectaculoasă, fiind atinse ținte planificate uneori chiar peste 2-3 ani. Însă acest sector este doar partea ușor de văzut și de cuantificat a ceea ce denumim mai larg economia digitală, a cărei valoare este cu mult mai mare și care poate fi șansa României de a recupera extrem de rapid decalajele de dezvoltare față de statele vestice.

Revenind la comerțul electronic, un număr foarte mare de români și-a învins în 2020 teama de a comanda online și a descoperit cât de simplu, comod și sigur e, în timp ce alții, familiarizați deja cu cumpărăturile pe internet, și-au extins categoriile de produse pe care le comandă. Odată câștigați, acești clienți vor rămâne fideli acestei modalități de a-și face cumpărăturile. Aceste premise creează o oportunitate semnificativă pentru retailerii locali de a profita de toate avantajele pieței digitale locale sau internaționale, accesând platforme marketplace și maximizându-și business-ul online”, spune Florinel Chiș, Director Executiv ARMO.

Potrivit estimărilor principalilor jucători, comerțul online va continua să crească și în 2021, cel mai probabil urmând să depășească pragul de 6,5 miliarde de euro la finalul acestui an.

De 16 ani, GPeC promovează sectorul e-commerce din România adunând în jurul său cea mai mare comunitate de magazine online și organizând principalele evenimente de comerț online. Printre altele, GPeC centralizează datele și publică în fiecare an raportul comerțului electronic românesc.

Iată care sunt principalele cifre, statistici și estimări pentru anul recent încheiat (sursele sunt menționate în text, precum și la finalul raportului).

România în contextul european

Potrivit raportului Eurostat publicat în ianuarie 2021, 85% dintre români au utilizat internetul cel puțin 1 dată în ultimele 12 luni, iar 45% din utilizatorii de internet au făcut cel puțin o cumpărătură online în ultimele 12 luni.

Prin aceste statistici, România se situează la coada clasamentului țărilor UE, fiind urmată doar de Bulgaria cu 42% din utilizatorii de internet care au cumpărat online cel puțin 1 dată în ultimele 12 luni.

În fruntea clasamentului se situează:

- Olanda (91% din utilizatorii de internet au cumpărat online cel puțin 1 dată în ultimele 12 luni)

- Danemarca (90%)

- Germania (87%)

- Suedia (86%)

- Irlanda (81%)

Tot mai mulți tineri cumpără online

La nivel european, persoanele cu vârsta cuprinsă între 25 și 54 de ani au reprezentat cel mai mare segment de cumpărători online până în anul 2018 inclusiv. În 2019, tinerii cu vârsta cuprinsă între 16 și 24 de ani au devenit cei mai mulți cumpărători online detronând segmentul de vârstă 25-54 de ani, pentru ca în 2020 procentul celor două grupe de vârstă să fie similar.

“Tendința poate fi de interes pentru comercianții online care ar trebui să ia în calcul noul public țintă și să își diversifice oferta cu produse specifice, destinate tinerilor, având în vedere că procentul cumpărătorilor online din segmentul de vârstă 16-24 de ani este semnificativ”, spune Andrei Radu.

Ce au cumpărat europenii în 2020

Potrivit Eurostat, cele mai populare categorii de produse și servicii comercializate online în 2020 la nivel european au fost (întrebare cu răspuns multiplu, de aceea suma procentelor depășește 100%):

- 64% - Fashion (îmbrăcăminte – inclusiv îmbrăcăminte sport, încălțăminte și accesorii)

- 29% - Livrări de mâncare de la restaurante, fast-food, servicii de catering

- 28% - Mobilă și accesorii pentru casă și grădină

- 27% - Cosmetice și produse pentru înfrumusețare și wellness

- 27% - Cărți, reviste și ziare tipărite

- 26% - Computere, tablete, telefoane mobile și accesorii IT

Următoarele categorii în topul clasamentului cumpărăturilor online la nivel european, au fost:

- Suplimente alimentare, produse farma, vitamine, produse pentru dietă (reînnoirile de rețete online nu sunt incluse)

- Articole sportive (excluzând îmbrăcămintea sport)

- Produse alimentare și băuturi din magazinele specializate

- Electronice și electrocasnice

- Articole pentru copii și jucării

- Produse pentru curățenie și produse pentru igiena personală

- Auto & Moto (inclusiv piese de schimb)

- Filme și seriale pe suport DVD, Blu-ray etc.

- Muzică pe suport CD, Vinyl etc.

71% din consumatorii europeni sunt încântați de cumpărăturile prin internet

Potrivit sondajului Eurostat realizat la nivel european în 2019, 71% dintre cumpărătorii online au declarat că nu au întâmpinat nicio problemă sau dificultate atunci când au cumpărat prin internet.

În schimb, problemele identificate de consumatorii europeni (în proporții relativ mici) au fost (întrebare cu răspuns multiplu):

- 17% - livrări întârziate față de timpul de livrare promis pe site-ul magazinului online

- 8% - probleme de funcționalitate ale website-ului sau ale modulului de plată online care i-a împiedicat să finalizeze cumpărătura

- 8% au primit alte produse față de ceea ce comandaseră sau au primit produse defecte

- 5% au întâmpinat dificultăți la returnarea produselor sau la a contacta magazinul online pentru a face un retur

- 4% nu au găsit pe website-urile magazinelor online informații despre garanția produselor sau despre drepturile legale ale consumatorilor

- 4% au întâmpinat probleme cu magazine online străine care nu comercializau produse în țara de origine a clientului

- 3% se plâng de costuri totale mai mari decât era indicat inițial pe site-urile magazinelor online.

30% dintre consumatorii europeni cumpără online de la magazine de peste hotare (cross-border), practică mai puțin comună în țările est europene unde sunt preferate magazinele online locale.

E-Commerce în România 2020

Potrivit statisticilor 2Performant, valoarea medie a tranzacțiilor online a crescut ușor în 2020 comparativ cu 2019 în cazul achizițiilor făcute de pe Desktop și s-a păstrat la o valoare similară în cazul celor efectuate de pe telefonul mobil.

În medie*, în 2020 românii au cheltuit 297,4 lei (echivalentul a 61,5 euro) pentru cumpărăturile făcute de pe Desktop, comparativ cu 273 lei (echivalentul a 57,5 euro) în 2019.

În cazul tranzacțiilor efectuate de pe telefonul mobil, valoarea coșului mediu a fost de 210,4 lei (echivalentul a 43,5 euro) în 2020 comparativ cu 208 lei (echivalentul a 43,9 euro) în 2019. *Valorile medii de mai sus nu conțin TVA, iar echivalentul în euro pentru anul 2020 a fost calculat la un curs mediu anual de 1 EUR = 4,8371 lei.

Cât au cheltuit românii pe diferite categorii de produse?

Potrivit 2Performant, în general, comanda medie nu a suferit fluctuații mari față de 2019, cu excepția categoriei Auto & Moto, unde valoarea coșului mediu s-a dublat de la 72,19 euro în 2019 la 148,1 euro în 2020.

Și în categoria Sănătate & Îngrijire Personală s-a remarcat o creștere semnificativă a comenzii medii, mai mare pe Dekstop decât pe telefonul mobil.

Invariabil, pe toate categoriile de produse comanda medie este mai mare atunci când tranzacția este făcută de pe Desktop comparativ cu tableta sau telefonul mobil.

Valori medii ale tranzacțiilor pe diferite categorii în 2020, în funcție de dispozitivul de pe care a fost făcută achiziția (EUR, fără TVA):

- Auto & Moto – 160,1 euro Desktop vs. 136,1 euro Mobile

- Electro-IT&C – 157,4 euro Desktop vs. 113,5 euro Mobile

- Casă și Grădină – 130,5 euro Desktop vs. 105,7 euro Mobile

- Sport & Drumeție – 71,2 euro Desktop vs. 56,4 euro Mobile

- Articole pentru copii & jucării – 71,2 euro Desktop vs. 54,6 euro Mobile

- Fashion – 45,9 euro Desktop vs. 39,3 euro Mobile

- Pet Shop – 44,7 euro Desktop vs. 36,9 euro Mobile

- Beauty – 40,6 euro Desktop vs. 32,8 euro Mobile

- Sănătate & Îngrijire Personală – 40,1 euro Desktop vs. 31,2 euro Mobile

- Adult – 39,4 euro Desktop vs. 26,8 euro Mobile

- Farma – 37,9 euro Desktop vs. 24,9 euro Mobile

- Cărți, Filme și Muzică – 28,9 euro Desktop vs. 23,6 euro Mobile

- Altele – 58,9 euro Desktop vs. 46,2 euro Mobile

Cele mai multe cumpărături online se fac de pe telefonul mobil

Chiar dacă valoarea medie a tranzacției este mai mică pe mobil decât pe Desktop, numărul de comenzi online făcute de pe telefoanele mobile este, în general, semnificativ mai mare decât numărul de tranzacții făcute de pe Desktop pe aproape toate categoriile de produse, cu excepția verticalei Electro-IT&C unde 53% din comenzi se fac de pe Desktop, iar 47% de pe mobil.

În general, acolo unde este necesară o documentare detaliată asupra specificațiilor produselor sau prețul acestora este mai mare ori sunt comparate mai multe produse similare, ponderea tranzacțiilor Mobile tinde să scadă în favoarea Desktop-ului.

Pe de altă parte, atunci când este vorba de cumpărături de impuls, care nu necesită neapărat o documentare minuțioasă asupra produsului sau un timp îndelungat în luarea deciziei de achiziție, românii cumpără online preponderent de pe telefonul mobil.

Desktop vs. Mobile – ponderea tranzacțiilor pe diferite categorii:

- Articole pentru copii & jucării – 18% Desktop vs. 82% Mobile

- Beauty – 27% Desktop vs. 73% Mobile

- Fashion – 28% Desktop vs. 72% Mobile

- Farma – 30% Desktop vs. 70% Mobile

- Adult – 30% Desktop vs. 70% Mobile

- Sănătate & Îngrijire Personală – 33% Desktop vs. 67% Mobile

- Auto & Moto - 33% Desktop vs. 67% Mobile

- Sport & Drumeție – 37% Desktop vs. 63% Mobile

- Pet Shop – 40% Desktop vs. 60% Mobile

- Cărți, Filme și Muzică – 40 % Desktop vs. 60% Mobile

- Casă și Grădină – 48% Desktop vs. 52% Mobile

- Electro-IT&C – 53% Desktop vs. 47% Mobile

- Altele – 45% Desktop vs. 55% Mobile

“Concluzia importantă în urma acestor statistici este că magazinele online ar trebui să își optimizeze website-urile cu prioritate pentru device-urile mobile, astfel încât să asigure o navigare ușoară și o experiență de cumpărare plăcută clienților. În cadrul Competiției GPeC, evaluăm anual aprox. 100 de magazine online românești prin peste 200 de criterii care vizează User Experience și am observat că multe magazine pornesc cu optimizările de la Desktop la Mobile și nu invers, cum ar fi normal. Inclusiv în campaniile de marketing și în realizarea ad-urilor neglijează afișarea optimă a acestora pe mobil – iar strategia ar trebui să fie Mobile First, Desktop Second”, spune Andrei Radu (GPeC).

72% din traficul magazinelor online este generat de telefoanele mobile

71,9% din traficul magazinelor online din rețeaua 2Performant a fost generat de dispozitive mobile, în timp ce 28,1% de Desktop (procentele nu au suferit modificări comparativ cu 2019).

În cazul magazinelor online consacrate consultate de GPeC, traficul generat de telefoanele mobile depășește pragul de 80% (similar cu 2019).

65,6% din cumpărăturile online se fac de pe telefonul mobil

2018 a fost primul an în care numărul cumpărăturilor online făcute de pe telefonul mobil a depășit Desktop-ul astfel: 54,8% au fost achiziții de pe telefonul mobil, respectiv 45,2% cumpărături de pe Desktop.

În 2019 tendința s-a accentuat, tot mai mulți români preferând să cumpere online de pe telefon în detrimentul Desktop-ului, respectiv: 63,6% cumpărau de pe mobil, comparativ cu 36,4% care au rămas fideli Desktop-ului.

Anul 2020 a adus o creștere ușoară a procentului de cumpărături făcute de pe telefoanele mobile, acesta atingând valoarea de 65,6%, în timp ce achizițiile făcute de pe Desktop au scăzut la 34,4%.

Și din punct de vedere al valorii totale a vânzărilor online, Mobilul este pe primul loc cu 57,4%, comparativ cu 42,6% Desktop (similar cu procentele înregistrate în 2019, respectiv: 57,1% Mobile și 42,9% Desktop).

Rata medie de conversie se apropie de 2%

În cazul magazinelor online din rețeaua 2Performant, rata medie de conversie este mai mare pe Desktop decât pe Mobil, dar aceasta a crescut în 2020 pe ambele tipuri de dispozitive astfel:

- Desktop – de la 2,1% în 2019 la 2,26% în 2020

- Mobile – de la 1,44% în 2019 la 1,68% în 2020

Dacă am face media între rata de conversie de pe Desktop și rata de conversie de pe Mobile, ar rezulta o rată medie de conversie de 1,97% în cazul magazinelor online din rețeaua 2Performant.